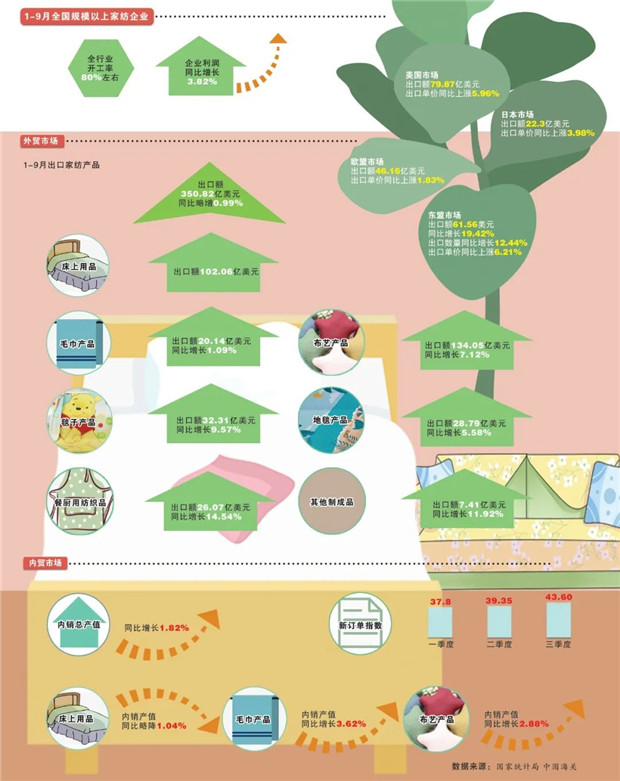

今年1-9月,我国家纺行业运行整体呈现出稳中承压的发展态势,企业开工率基本维持在80%左右,盈利情况总体稳定。

今年以来,我国家纺行业展现出较强的发展韧性,行业效益较上年维持小幅增长。据国家统计局数据测算,1-9月全国规模以上家纺企业营业收入同比略降0.06%,利润同比增长3.82%。

外贸市场方面,据中国海关数据统计,1-9月我国家纺产品出口额为350.82亿美元,同比略增0.99%。值得一提的是,1-9月,我国家纺产品对东盟市场出口保持了较好增长态势,出口额达61.56亿美元,同比增长19.42%,出口数量同比增长12.44%。

从重点出口产品品类看,布艺面辅料产品出口增势较好,布艺产品出口额保持了正增长。此外,毯子、餐厨用纺织品及地毯等产品的国际市场需求总体稳定,增长态势较好。

我国家纺产品对美国、欧盟、日本及东盟等几大市场的出口单价同比分别上涨5.96%、1.83%、3.98%和6.21%。这在一定程度上表明,我国高质量家纺产品在国际市场受欢迎程度不断提高,家纺行业的外贸发展方式也在发生转变,外贸市场出口价格上涨拉动效应增强,出口市场进一步多元化。

内贸市场方面,随着我国稳经济一揽子政策和接续措施落地显效,家纺行业内贸环境总体趋于稳定。据国家统计局数据测算,1-9月,规模以上家纺企业内销产值同比小幅增长1.82%。其中,家纺主要子行业毛巾及布艺内销产值均维持小幅增长。据国家统计局数据测算,规模以上毛巾和布艺企业内销产值同比分别增长3.62%和2.88%。

此外,据中国纺织工业联合会三季度“纺织企业经营管理问卷调查”结果测算,今年三季度,我国家纺行业的新订单指数为43.60,高于今年前两个季度。

值得一提的是,进入第四季度后,随着国庆、“双11”等消费旺季到来,以及国家各项政策措施进一步落实见效,我国家纺行业经济运行态势稳中有增。据中国纺织工业联合会发布的“纺织企业经营管理问卷调查”结果显示,家纺企业对四季度持“乐观”态度的比例较三季度有所增加,对四季度预期“不乐观”的企业占比较三季度有所减少。

总体来看,我国家纺行业前三季度总体保持平稳运行态势,但运行压力仍然较大。未来一段时间,深化转型升级,提高发展韧性,化解风险挑战,仍是家纺行业面临的重要任务。

值得关注的是,一些家纺企业已尝试在国潮、大健康、可持续发展等消费趋势引领下进一步拓展市场并取得了突破。接下来,家纺行业整体还需坚持深入推进结构调整,加快转型升级,稳定释放发展韧性和提升抗风险能力,在复杂的市场形势下深入践行行业高质量发展策略。