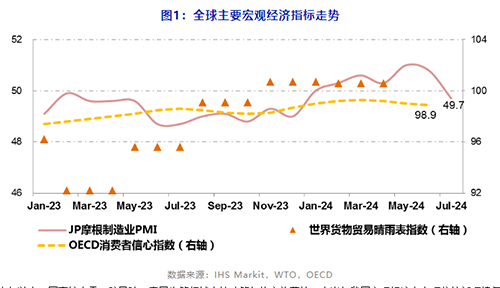

2024年上半年,在美欧发达经济体通胀水平趋降、居民消费总体好转等因素支撑下,全球经济复苏态势好于预期,贸易呈现回暖迹象。一季度WTO全球货物贸易晴雨表指数为100.6,较上年同期提高9.4个百分点。随着红海危机的贸易阻断效应减退,全球供应链压力趋于缓解,制造业稳步回升对供给端改善形成较好支撑,6月之前J.P. Morgan制造业采购经理指数(PMI)均位于扩张区间。但受美欧等服务业主导型经济体通胀回落放缓、高利率高债务环境下消费及投资增长放缓以及地缘政治冲突升级、国际贸易摩擦频发等因素影响,下半年全球供需两端走弱迹象有所显现。7月全球制造业PMI为49.7,结束了上半年的持续扩张态势,其中美国、日本及欧元区主要经济体指数均位于紧缩区间;6月经合组织(OECD)消费者信心指数为98.9,为今年以来最低点。

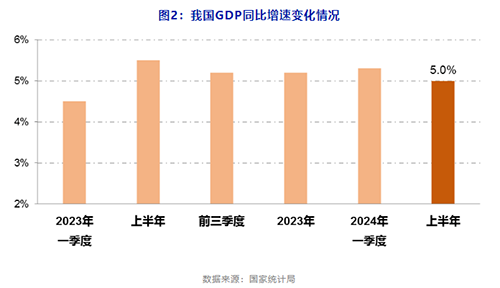

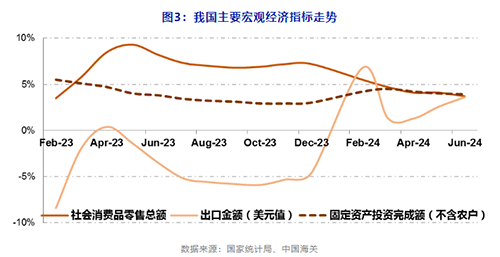

今年以来,国家扩内需、防风险、惠民生等领域支持政策加快实施落地,上半年我国宏观经济有力顶住外部环境复杂严峻、国内结构调整持续深化等风险考验,经济运行总体平稳、稳中有进。统计数据显示,上半年我国GDP同比增长5%,增速居于全球前列;同期,规模以上企业工业增加值、货物出口总额(美元计价)、固定资产投资完成额(不含农户)同比分别增长6%、3.6%和3.9%,增速较上年同期分别回升2.2、7.1和0.1个百分点。但在复杂形势下,国内市场需求不足、企业经营压力大等困难仍然存在。上半年,我国社会消费品零售总额同比增长3.7%,增速较上年同期下滑4.5个百分点;规模以上企业利润总额在上年低基数基础上仅增长3.5%。受市场需求走弱影响,7月我国制造业PMI为49.4,自5月以来持续位于收缩区间。

在全球经济持续复苏、国内经济总体平稳宏观背景下,纺织行业经济运行呈现承压修复态势,绝大多数指标在上年较低基数基础上均实现良好增长。供给侧恢复更为明显,产业链上游维持较高开机水平,行业生产増势相对稳定,效益规模明显增长,投资信心有所恢复。需求侧恢复情况相对欠佳,行业出口规模仅实现微增,内销增速较上年同期回落且逐步走低。二季度末,纺织行业处于市场淡季,多数产品库存水平有所上升。当前秋冬产品订单有所增多,市场流通景气环比推升。