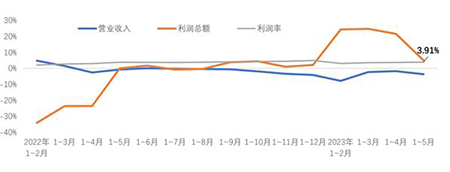

2022年,在国内外新冠疫情散发频繁影响下,市场停摆,供应链严重受阻,我国家用纺织品行业产销规模较上年有所收缩。今年以来,行业生产运营稳步推进,收入降幅逐渐收窄,效益保持较好增长,行业正在承压恢复之中。据国家统计局数据测算,1-5月我国规模以上家用纺织品营业收入同比下降3.67%,利润总额同比增长5.05%,利润率为3.91%,较上年同期略有提升。

图1. 2022~2023年1-5月我国规模以上家用纺织品企业营业收入及利润增长趋势

资料来源:国家统计局

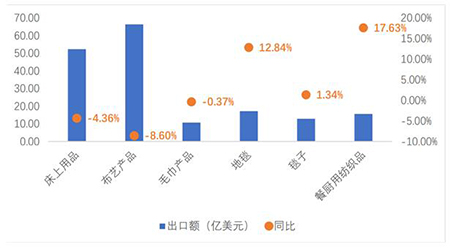

一、出口显现降势

据海关数据显示,2023年1-5月,我国出口家用纺织品178.71亿美元,同比下降2.62%,降幅较1-4月加深2.39个百分点,其中出口数量同比下降5.2%,出口单价同比增长2.73%,剔除价格因素影响,实际出口数量降幅更加显著。以大类产品来看,降幅主要体现在床上用品、布艺产品,两产品出口额同比分别下降4.36%和8.6%,毛巾产品基本与去年同期水平持平,略降0.37%,地毯、毯子、餐厨用纺织品的出口仍保持增长。

图2. 2023年1-5月我国家用纺织品主要大类产品出口额及同比

资料来源:中国海关

以出口市场来看,美欧日传统市场增长乏力,1-5月,我国家用纺织品对美国、欧盟、日本市场出口额同比分别下降13.36%、9.69%和9.12%。新兴市场尤其东盟市场充满活力。1-5月,我国对东盟出口家用纺织品25.49亿美元,同比增长5.08%。

表3.2023年1-5月我国家用纺织品对美、欧、日及东盟市场出口情况

资料来源:中国海关

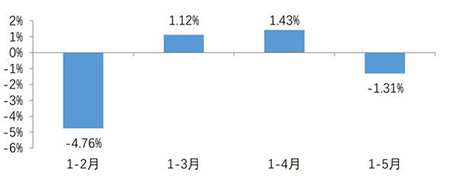

二、行业内贸与上年基本持平略降

今年以来,随着国内生产生活全面恢复,市场总体有序运营,但活力稍显不足,国内整体消费复苏还有待进一步提升,企业订单总体较去年有所减少。据国家统计局数据测算,今年1-5月全国规模以上家用纺织品企业内销同比略降1.31%,增速较今年前两个月有所回落。

图4. 2023年以来我国规模以上家用纺织品企业内销产值增幅

资料来源:国家统计局

过去的一年,受新冠疫情频发反复、地缘政治冲突长期化、通胀高企等不利因素影响,全球经济趋于下行态势。今年以来,国际形势依然复杂多变,市场需求疲软,消费信心不足致使全球货物贸易增长低于预期水平,我国家用纺织品行业内外贸仍面临较大压力。但我们也要看到,随着我国社会生产生活全面恢复正常,在居民收入消费回暖、线下消费场景重启、各类消费假日、相关促消费政策发力等利好因素下,行业内销市场具有回暖潜力,同时我国持续构建“以国内大循环为主体、国内国际双循环相互促进”的发展格局,对外开放程度不断提高,为行业出口提供有力支持。我国家用纺织品行业凭借多年发展基础与韧性,必将在压力中展现蓬勃发展动力。